Pohjantähti on turvannut suomalaisten arkea jo 130 vuoden ajan, eikä vakuuttamisen keskeinen ajatus ole vielä tässäkään ajassa muuttunut: kerätään yhdessä rahaa ja jaetaan sitä vahingon kärsineille.

Kokemusta kolmelta vuosisadalta

130-vuotiaan Pohjantähden historia juontaa juurensa aina vuoteen 1895. Yhtiön ilme ja nimi muuttuivat vähitellen Hämeenläänin Paloapuyhdistyksestä Hämeen Vakuutukseksi, minkä nimisenä yhtiö toimi vuoteen 1996 saakka.

Toiminnan laajetessa valtakunnalliseksi, yhtiön nimi muutettiin Pohjantähdeksi. Yhtiö on toimintansa aikana kasvanut kannattavasti valtakunnalliseksi vakuuttajaksi.

Pohjantähti Keskinäinen Vakuutusyhtiö 1996–

Pohjantähden 130. toimintavuonna keskitymme kannattavuuden vahvistamiseen ja asiakkaiden arjen sujuvoittamiseen. Kehitämme asiakaskeskeistä, henkilökohtaista palvelua ja panostamme pitkäjänteisiin asiakassuhteisiin.

Vuoden aikana vahvistamme myös keskeisiä kumppanuuksia: eläkevakuuttamisen kumppaniksi valikoituu Ilmarinen ja henkivakuuttamiseen Mandatum. Näin varmistamme asiakkaillemme entistä kattavammat ja kilpailukykyisemmät ratkaisut myös jatkossa.

Vuonna 2025 yhtiöllä on 104 000 henkilö- ja 16 500 yritysasiakasta.

Pohjantähden 129. toimintavuosi on edelleen kasvun ja kehityksen aikaa. Jatkamme perusliiketoimintamme vahvistamista ja kehitämme palveluitamme asiakkaidemme tarpeita kuunnellen. Keväällä lanseeraamme uuden Terveysvakuutus-tuotteen.

Vuonna 2024 sattuu poikkeuksellisen paljon korvattavia vahinkoja. Vaihtelevat sääolosuhteet lisäävät tapaturmia, omaisuusvahinkoja ja liikennevahinkoja eri puolilla maata. Korvauksia maksetaankin vuoden 2024 aikana 98 miljoonaa euroa.

Vuonna 2023 Pohjantähdessä keskitytään strategian mukaisesti perusliiketoiminnan kehittämiseen. Loppuvuodesta yhtiössä lanseerataan uusi henkilöauton kaskotuote.

Yhtiö jatkaa vakaata kasvuaan vakuutusmaksutulon noustessa 123 miljoonaan euroon. Asiakkaiden henkilökohtainen palvelu varmistetaan Oma vakuutusihminen -konseptilla.

Ennätykselliset korvauskulut painavat yhtiön tulosta alaspäin. Useat sääilmiöiden aiheuttamat vahingot, korkea inflaatio ja julkisen terveydenhuollon haasteet nostavat korvausmenoa. Korvauksia maksetaan vuoden 2023 aikana reilut 86 miljoonaa euroa.

Vuoden 2022 aikana Pohjantähti keskittää korvaus-, puhelin- ja verkkopalvelunsa Hämeenlinnaan, Tampereelle ja Helsinkiin. Samalla yhtiön liiketoimintamallia uudistetaan.

Loppuvuodesta yhtiössä lanseerataan uusi rakennusvakuutustuote kuluttaja-asiakkaille ja tehdään vakuutustuotteita asiakkaille paremmin näkyväksi erityisesti lemmikkivakuutuksen ja ajoneuvovakuutuksen osalta. Myös sähköistä asiointia kehitetään vuoden 2022 aikana systemaattisesti.

Lisäksi Pohjantähdessä jatketaan vastuullisuustyötä ESG-mallin mukaisesti. Osana vastuullisuustyötään Pohjantähti järjestää kuudelle paikkakunnalle ulottuvan Pohjantähti Tour -kiertueen, jonka avulla yhtiö kampanjoi näkyvästi lasten ja nuorten hyvinvoinnin puolesta.

Pohjantähti haluaa olla vakuutusalan piristävä poikkeus, jonka vuoksi perinteisen historiikin sijaan julkaistiin kepeämpi video 125-vuotisjuhlavuoden kunniaksi. Videon tarkoituksena on hälventää asiakkaiden huolta sattuvista vahingoista. Pohjantähdessä halutaan ennen kaikkea tuoda asiakkaille mielenrauhaa.

Kuluvan vuoden kolmannella neljänneksellä maksutulo eli liikevaihto kasvoi 8,7 % verrattuna edellisen vuoden vastaavaan aikaan. Sijoitussalkku on tuottanut vuoden aikana noin 6 miljoonaa euroa ja vakavaraisuuslaskennan mukaiset omat varat ovat kasvaneet noin 8,5 miljoonaa euroa.

Pohjantähden ensimmäinen puoli vuotta oli asiakasmäärien ja maksutulon kehityksen näkökulmasta erinomaista aikaa. Yhtiön asiakasmäärä kasvoi 1000 asiakkaalla kuukaudessa ja maksutulo kehittyi noin 11 prosenttia ensimmäisen puolen vuoden aikana.

Pohjantähti jatkaa kasvuaan ensimmäisellä vuosineljänneksellä. Pohjantähden maksutulo eli liikevaihto kasvoi peräti 8,4 prosenttia vuoteen 2020 verrattuna.

Koronapandemian vaikutukset näkyvät myös Pohjantähdessä. Keväällä valtaosa työntekijöistä siirtyy etätöihin, ja laaja etätyösuositus jatkuu koko vuoden. Asiakkaat siirtyvät asioimaan entistä enemmän verkossa ja puhelimitse, joten yhtiö muuttaa tapojaan palvella asiakkaita. Sekä maksutulo että asiakasmäärät kasvavat. Koronarajoitukset pienentävät vahinkojen määrää.

Yhtiössä toteutetaan useita muutoshankkeita, joiden keskiössä on asiakas. Yhtiössä päivitetään ja tarkennetaan strategiaa, uudistetaan organisaatiota sekä tehostetaan toimintaa. Sijoitustoiminnan erinomainen tuotto ja positiivinen vahinkokehitys vahvistavat yhtiön vakavaraisuutta. Asiakasmäärä ja maksutulo kasvavat.

Yhtiön johdossa tapahtuu muutoksia. Pekka Määtän toimitusjohtajakausi päättyy kesäkuussa ja välittömästi käynnistyy uuden toimitusjohtajan haku. Väliajan toimitusjohtajan tehtävää hoitaa yhtiön lakimies Krista Rantala. 1.10. aloittaa toimitusjohtajana Aki Kiiliäinen. Hän saa johdettavakseen vakavaraisen yhtiön.

Aki Kiiliäinen

Lokakuun lopussa järjestetään ylimääräinen yhtiökokous, jossa vaihtuu hallitus. Pohjantähden toimitusjohtajana aloittaa Pekka Määttä.

Pohjantähti viettää 120-vuotisjuhlavuottaan. Toimitusjohtaja Eero Ylä-Soininmäki saavuttaa eläkeiän vuoden 2015 tammikuussa ja yhtiön hallitus valitsee hänen seuraajakseen kauppatieteiden maisteri Arto Jurttilan. Jurttila ottaa toimitusjohtajan tehtävät vastaan vuoden 2015 alussa.

Arto Jurttila

Vuoden 2010 syksyllä Pohjola Vakuutus tekee Pohjantähdestä ostotarjouksen. 8.12.2010 järjestetyssä ylimääräisessä yhtiökokouksessa asiakkaamme äänestävät itsenäisen Pohjantähden puolesta ja hylkäävät ylivoimaisella äänienemmistöllä ostotarjouksen. Itsenäisenä jatkavan Pohjantähden toimitusjohtajaksi palaa Eero Ylä-Soininmäki.

Eero Ylä-Soininmäki

Pohjantähti tekee historiansa parhaan tuloksen ja vakuutusmaksutulo nousee 80,6 miljoonaan euroon. Henkilöstön määrä jatkaa kasvuaan ja vuoden lopulla Pohjantähti loistaa 313 työntekijän voimin.

Yhtiön uutena toimitusjohtajana aloittaa 1.6.2007 kauppatieteen maisteri Petri Suni Eero Ylä-Soininmäen siirtyessä yrittäjäksi.

Petri Suni

Yhtiö täyttää 110 vuotta 20.12.2005. Pohjantähti palvelee vuonna 2005 jopa 28 palvelukonttorin ja 13 palvelupisteen voimin. Yhtiössä työskentelee yhteensä 300 henkeä ja vakuutusmaksutulo on noin 72 miljoonaa euroa.

Henkilöstön määrä lisääntyy edelleen voimakkaasti ja vuoden lopulla meitä on jo 292.

Pohjantähden pääkonttori muuttaa v. 1939 olevista, jo ahtaiksi käyneistä, tiloista uudempiin ja avarampiin eli Hämeen Energian vanhaan kiinteistöön Hämeenlinnan Keinusaareen. Henkilöstön määrä kasvaa 280:een.

Vakuutusmaksutulo ylittää 50 miljoonaa euroa ja henkilöstöä on jo yli 250.

Vakuutusmaksutuloa kertyy 243 miljoonaa markkaa. Henkilökunnan määrä on kasvanut 185:een.

Uusia palvelukonttoreita perustetaan jatkuvasti. Kuluvana vuonna markkinat laajennetaan myös Pohjois-Suomeen, jota hoidetaan Rovaniemeltä käsin. Maksutulo ylittää maagiset 200 miljoonaa markkaa (210,3 mmk). Pohjantähdellä on palvelukonttoreita ja palvelupisteitä jo 30 paikkakunnalla. Yhtiöllä on 164 vakinaista henkilöä palveluksessaan.

Uusi yritystunnus otetaan käyttöön 14.3.1997. Uusi tunnus ja raikas punakeltainen ilme otetaan käyttöön asiakirjoissa, esitteissä, palvelukonttoreissa ja viestinnässä lähes kokonaisuudessaan saman vuoden aikana.

1996

Hämeen Vakuutuksen edustajisto päättää kokouksessaan 28.5.1996 ottaa yhtiön uudeksi nimeksi Pohjantähti Keskinäinen Vakuutusyhtiö. Sosiaali- ja terveysministeriö hyväksyy uuden nimen ja yhtiöjärjestyksen. Uusi toiminimi saa patentti- ja rekisterihallituksen hyväksynnän 26.11.1996. Nimenmuutoksella halutaan vastata valtakunnalliseksi laajenneen toimialueen tarpeisiin ja asiakkaiden toiveisiin.

Hämeen Vakuutus Keskinäinen Yhtiö 1985–1996

Maksutulo ylittää 150 miljoonan markan rajan (162,8 mmk).

Hämeen Vakuutus viettää 100-vuotisjuhlallisuuksiaan. 100 toimintavuoden kunniaksi julkaistaan Hämeen Vakuutuksen juhlalogo.

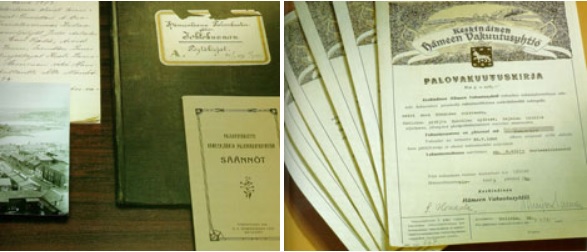

Vakuutussopimuslaki vuodelta 1934 uusitaan nykyaikaisia vaatimuksia vastaavaksi 1.7.1995. Tämä vakuutusalan ”kuluttajansuojalaki” velvoittaa yhtiöitä antamaan ”riittävät tiedot vakuutusturvan sisällöstä ja olennaisista rajoituksista” sekä vakuutuksenottajia antamaan ”kaikki tarpeelliset tiedot vakuutettavasta omaisuudesta”.

Diplomi-insinööri Eero Ylä-Soininmäki ottaa vastaan toimitusjohtajan tehtävät. Ennakkoluulottomilla ja tinkimättömillä ratkaisuilla yhtiö astuu valtakunnallisen vakuutusyhtiön kenkiin.

Eero Ylä-Soininmäki

Uusi nykyaikainen Yritysturva markkinoille.

100 miljoonan markan maksutuloraja ylittyy (105,9 mmk).

90. toimintavuotena yhtiön maksutulo kohoaa 80 miljoonaan markkaan.

1985

Yhtiön uudeksi nimeksi rekisteröidään Hämeen Vakuutus Keskinäinen Yhtiö. Hämeen Vakuutus on ollut käytössä markkinointinimenä jo 1970-luvulta lähtien. Uusi ilme on ajan oloon nuorekas, siniliilan sävytteinen. Äidinkielenopettajia ja lehtien yleisönosastoja kauhistuttaa mainostoimiston ideoima iskulause ”Reilu ja jämpti”. Uuden nimen myötä yhtiö saa luvan kaikkeen vahinko- ja jälleenvakuutustoimintaan kaikkialla maailmassa.

Yhtiöllä on henkilökuntaa 145, joista pääkonttoritehtävissä 88 ja markkinointiorganisaatiossa 56.

Myös kansainvälisiä jälleenvakuutusmarkkinoita kokeillaan, mutta vuonna 1982 ulkomaisen jälleenvakuutuksen merkitseminen lopetettiin sekä vanhoja sopimuksia irtisanottiin. Hyvissä ajoin ennakoiden vältytään monilta suurilta kohtalon kysymyksiltä.

Yhtiö panostaa kannattavuuteen ja tuotekehittelyyn. Tuloksena mm. markkinoiden ensimmäinen kotivakuutuksen bonusjärjestelmä.

Yhtiön vakuutusmaksutulo ylittää 50 miljoonaa markkaa.

Markkinoille kehitellään uusi kotivakuutus, jossa esine-, keskeytys-, oikeusturva- sekä vastuuvakuutukset.

Markkinoille tuodaan hevosalan asiantuntijoiden kanssa kehitetty hevosvakuutus, josta yhtiö onkin tunnettu uranuurtajana useiden vuosien ajan.

Yhtiön vakuutusmaksutulo ylittää 30 miljoonaa markkaa. Korvauksia maksetaan 15 miljoonaa markkaa. Ensimmäinen miljoonaluokan korvaus maksetaan purjelentokonetehtaan tulipalosta.

Suomessa toimii 58 vakuutusyhtiötä, joista 47 vahinkovakuutuksessa ja 11 yhtiötä henki- ja eläkevakuutuksissa. Hämeen Vakuutusyhtiöllä on 26 päätoimista vakuutusmyyjää sekä sivutoimisia asiamiehiä 1400. Konttoreita on 18 paikkakunnalla. Hämeen edustajat saavat tunnustusta asiakkailtaan ”kelloon tai kalenteriin katsomatta” -toiminnallaan.

Yhtiön maksutuloksen kehitykseksi kirjataan 22 prosentin kasvu sekä 21 prosenttia vuonna 1975. ”Häme” astuu uuteen maailmaan: automaattiseen tietojenkäsittelyyn. Kalliin tekniikan säästöt alkavat vähitellen näkyä vuosien kuluessa. Uusia vakuutusyhdistelmiä kehitetään: mm. kotivakuutus, kesähuvilavakuutus, maatilavakuutus ja myymälävakuutus.

Keskiaikaiseen symboliin pohjautuva uusi liikemerkki otetaan käyttöön. Pienillä muutoksilla merkki on käytössä vuoteen 1996 saakka. Merkki kuvaa yhtiön kotipaikkaa (Hämeen Linna), perinteitä, turvallisuutta ja aktiivista nykyaikaa.

Uudeksi toimitusjohtajaksi valitaan varatuomari Aimo Korhonen. ”Vakuutusalan terrieriksi” nimetty Korhonen luotsaa yhtiötä aina vuoteen 1994 saakka.

Aimo Korhonen

Yhtiön päävakuutuslajin, palovakuutuksen maksutulo ylittää kahden miljoonan markan rajan, samalla muiden vakuutuslajien yhteinen maksutulo on ensimmäistä kertaa palovakuutusta suurempi. Voidaan todeta yhtiön siirtyneen aimo askeleen kohti täydellistä vahinkovakuutustoimintaa.

Valtakunnallisestikin alalla tunnustetun toimitusjohtaja Niemistön seuraajaksi valitaan varatuomari Hemmo Willberg.

Toimilupa kaikkien ajoneuvojen lakisääteiselle liikennevakuutukselle.

Markkinoilla on useita kymmeniä vakuutusyhtiöitä ja paikallisyhdistyksiä noin 250.

Yhtiön vakuutuskanta on 19,7 miljardia markkaa. Toimitusjohtajaksi valitaan diplomi-insinööri Väinö J. Niemistö.

Väinö J. Niemistö

Hämeen Keskinäinen Vakuutusyhtiö, Maalaisten Keskinäinen Vakuutusyhtiö Aura ja Suomen Maalaisten Keskinäinen Vakuutusyhtiö neuvottelevat voimien yhdistämisestä yhteiseksi yhtiöksi. Fuusiohankkeet kariutuvat erimielisyyksiin, jotka johtuvat lähinnä yhtiön kotipaikasta, nimestä ja osapuolten alkuperäisten toiveiden toteutumatta jättämisestä. Maalaisten yhtiö ja Aura yhdistyvät myöhemmin vuonna 1957 yhdeksi yhtiöksi.

2. maailmansodan seurauksena voimakas inflaatio syö vakuutusturvan todellista määrää huolimatta voimakkaasta uushankinnasta. Sodanjälkeisen muuttoliikkeen seurauksena Hämeen heimon ja kotiseutuylpeyden merkitys ei ole enää niin hallitseva. Tästä syystä myös asiamiestoiminnan luonne muuttuu kilpailun kiristyessä ja ”aatteellisen vedon” hiipuessa.

Uusi vakuutustuote metsävakuutus näkee päivänvalon.

Uutta pääkonttorirakennusta alettiin rakentaa Hämeenlinnan Raatihuoneenkadulle, torin kulmaan. Se valmistuu Talvisodan jo kolkutellessa ovia. Samana vuonna ensimmäinen sivukonttori aloittaa toimintansa Lahdessa.

Pääkonttori vuonna 1939

Yhtiö on maaseudulla palovakuutustoimintaa harjoittavista yhtiöistä toiseksi suurin 2,5 miljardin markan vakuutuskannallaan. Ote hurmahenkisestä reklaamista (mainos-sanaa alettiin käyttää yleisesti vasta 1930-luvun lopulla): ”Keskinäinen Hämeenläänin Palovakuutusyhtiö on Hämeen heimon suursaavutus!”

1932

Yhtiön nimeksi tulee lainsäädännön mukaisesti Keskinäinen Hämeenläänin Palovakuutusyhtiö, koska yhtiö on vakuutuksenottajiensa omistama ja hallitsema. Yhtiöllä on noin 50 000 osakasta. Toimialueena on teoriassa koko maa, vaikka toiminta onkin pääasiallisesti Hämeeseen keskittynyttä.

Hämeenläänin Palovakuutusyhtiö 1895–1932

Lama on syvimmillään Hämeessä, noin joka neljäs teollisuustyöntekijä menettää työpaikkansa.

Vakuutuksia voidaan nyt tehdä yhtiön sääntöjen mukaan myös kaupungeissa, kauppaloissa ja taajaväkisissä yhdyskunnissa, missä vahinkoalttius on huomattavasti suurempi.

Hämeenlinnan Linnankatu 88:ssa sijaitseva talo hankitaan yhtiön pääkonttorin liiketilaksi. Yhtiö on tehnyt 25 vuoden kuluessa 142 000 vakuutusta, vakuutuskanta oli 418 miljoonaa markkaa (miljardin markan raja ylitetään vuonna 1924). Yhtiöllä on 53 asiamiestä ja 7 vakinaista toimihenkilöä. Maaseudulla Hämeellä on ”reilun” talon maine.

Pääkonttori vuonna 1920

Kansalaissota-vapaussota saa aikaan sekasortoa, nälkää ja siviilikuolemia myös Hämeessä. Sota aiheuttaa yhtiön vakuutuksenottajille 2,2 mmk:n (5,5 mmk nykytasolla) vahingot, jotka katetaan vakuutusmaksujen ”sotapalovahinkolisällä”. Sodan seurauksena rakennustoiminta vilkastuu, niin myös vakuutettavien kohteiden määrä.

Konttoristin työaika on kuutena päivänä viikossa klo 9–16. Ylitöitä ei makseta erikseen. Kirjanpidon tositteita monistetaan vesikopiolaitteella ja märät kuitit laitetaan kuivumaan pyykkinarulle.

Yhtiö vakuuttaa kohteita jo Hämeen läänin ulkopuolella.

Yhtiöön palkataan ensimmäinen matkatarkastaja valvomaan asiamiesten työtä ja antamaan paloturvallisuusohjeita väestölle.

Suurimpia ja vaarallisimpia vakuutuskohteita annetaan ensimmäistä kertaa jälleenvakuutettavaksi.

Uudeksi toimitusjohtajaksi valitaan talousneuvos ”aatteiden ja ihanteiden” raittiusmies Verneri Haverinen. Hän kirjoittelee paljon kädestä pitäen -neuvoja, paloturvallisuuteen liittyviä artikkeleja jopa pääkaupungin lehtiin.

Verneri Haverinen

Ote lehti-ilmoituksesta: ”Hämeenläänin Palovakuutusyhtiö on maamme suurin paikallinen paloapuyhtiö, jopa se lähentelee eräitä suuria koko maata käsittäviä palovakuutusyhtiöitä”.

Viivästyneistä vakuutusmaksuista peritään 10 % korotus ja kaikki maksamattomat maksut pannaan ryöstöön eli uloshakuun. Vakuutusmaksut peritään aina jälkikäteen edelliseltä vuodelta. Asiamiehet kiertävät keräämässä maksut tiettyinä päivinä – niistä on etukäteen ilmoitus lehdessä.

Yhtiöjärjestyksen mukaan vakuutuksen piiriin eivät kuulu mm. seuraavat palonarat kohteet: savusauna, juomatehdas, höyry- ja vesisahalaitos, petrolimoottori.

Hämeenlinnan asukasluku on 6000, Tampereen 40 000, Lahden 5000 ja Jyväskylän 3000.

Salamaniskujen arvioidaan 4–6-kertaistuneen edellisellä vuosisadalla. Tämän arvellaan johtuvan rautatie- ja sähkölennätinverkkojen lisääntymisestä.

Yhtiön vakuutustoiminnan aloittamiseen kerätään 10 miljoonan markan vakuutussumma. Eri pitäjissä ”kellokkaina” toimivat asiamiehet alkavat luoda suhteita.

Yhtiökokouksessa helmikuun 6. päivänä todettiin, että summa oli kerätty ja vakuutustoiminnan voidaan siis katsoa alkaneen.

Toiminnan alkamisesta lähtien väliaikaisen toimitusjohtajan tehtäviä hoitaa Onni Jokinen, joka vuoden 1898 alusta lähtien hoitaa virkaa vakinaisesti vuoteen 1912 saakka. Tällöin hän tunnustaa väärinkäyttäneensä yhtiön varoja omiin tarkoituksiinsa ja joutuu jättämään virkansa.

Asiamiehen palkkio on 25 penniä vakuutustuhannelta. Lisäksi hänellä on oikeus periä asiakkailta 1–3 markan suuruinen korvaus vakuutuspapereiden teosta.

1895

Hämeenläänin Maanviljelysseura toimii aktiivisesti uuden vakuutusyhtiön perustamiseksi. Hämeenläänin Palovakuutusyhtiön perustava kokous pidetään 20.12.1895. Kotipaikasta väännetään kättä – Hämeenlinna vie voiton Tampereesta äänin 35–30. Perustamisen vetäjänä toimii maanviljelijä, kunnallisneuvos Kustaa Kiipula.